決戰(zhàn)12月!光伏新增并網(wǎng)5GW,全年沖刺50GW大關(guān)

轉(zhuǎn)眼2021年即將過(guò)去,這一年全國(guó)光伏新增裝機(jī)能有多少?

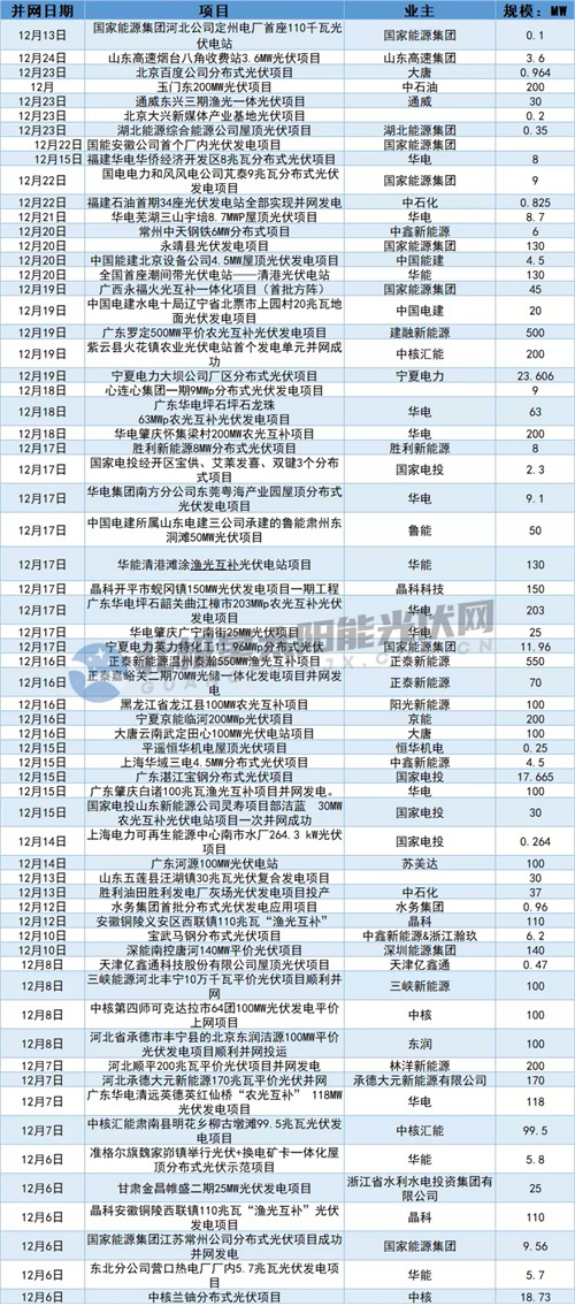

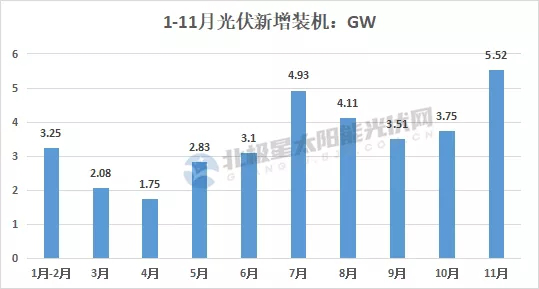

據(jù)北極星太陽(yáng)能光伏網(wǎng)不完全統(tǒng)計(jì),12月1日至今光伏電站新增并網(wǎng)規(guī)模近5GW,根據(jù)國(guó)家能源局1-11月光伏新增裝機(jī)規(guī)模為34.83GW,這意味著目前我國(guó)光伏新增裝機(jī)規(guī)模已達(dá)40GW,隨著下周進(jìn)入項(xiàng)目并網(wǎng)沖刺階段,全年光伏裝機(jī)有望坐穩(wěn)45GW。

注:上述數(shù)據(jù)根據(jù)公開(kāi)信息整理,數(shù)據(jù)截至12月25日

可以看到,在上述項(xiàng)目中,華電領(lǐng)跑五大發(fā)電集團(tuán),并網(wǎng)規(guī)模超700MW,而國(guó)家電投、國(guó)家能源集團(tuán)則以分布式項(xiàng)目為主。中核集團(tuán)當(dāng)前共并網(wǎng)約400MW項(xiàng)目。此外,貴州烏江水電開(kāi)發(fā)有限公司2021年第一批大方理化、納雍曙光、畢節(jié)七星關(guān)水箐、楊家灣、何官屯、獨(dú)山百泉等6個(gè)共100萬(wàn)千瓦農(nóng)業(yè)光伏項(xiàng)目計(jì)劃12月底前并網(wǎng)發(fā)電。民營(yíng)企業(yè)中,陽(yáng)光新能源、正泰新能源、晶科、林洋新能源均有百兆瓦項(xiàng)目并網(wǎng),其中正泰新能源溫州泰瀚550MW漁光互補(bǔ)項(xiàng)目為單體最大項(xiàng)目。

從今年單月光伏新增裝機(jī)規(guī)模來(lái)看,1-5月單月平均裝機(jī)在2GW左右,6月份隨著戶用光伏項(xiàng)目進(jìn)入安裝期,光伏裝機(jī)才見(jiàn)起色,單月平均裝機(jī)在4GW左右,11月份光伏電站裝機(jī)突破5GW。

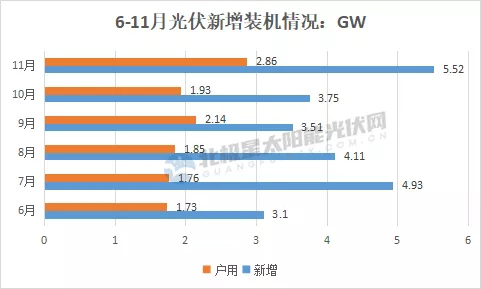

分布式光伏尤其是戶用光伏支撐了全年光伏裝機(jī),據(jù)北極星太陽(yáng)能光伏網(wǎng)統(tǒng)計(jì),6-11月間,戶用光伏在新增裝機(jī)占比約50%,最高占比達(dá)到61%。

而12月則是決定光伏新增裝機(jī)能否實(shí)現(xiàn)預(yù)期的關(guān)鍵月,對(duì)比來(lái)看,2019年12月光伏新增15.79GW,2020年12月光伏新增裝機(jī)22.3GW。此前中國(guó)光伏行業(yè)協(xié)會(huì)將2021年新增裝機(jī)由年初的55-65GW下調(diào)至45-55GW。要想完成55GW裝機(jī)目標(biāo),12月單月裝機(jī)需破20GW,而從這個(gè)月的裝機(jī)態(tài)勢(shì)來(lái)看,市場(chǎng)較為平靜,靜待最后一周是否能給業(yè)內(nèi)帶來(lái)驚喜。

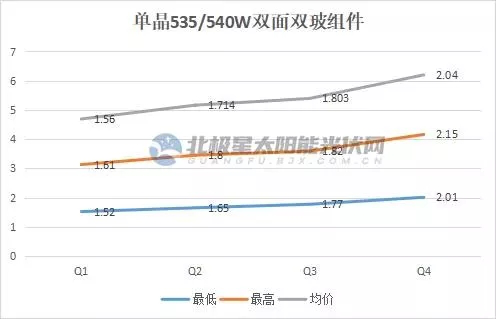

導(dǎo)致新增裝機(jī)不及預(yù)期的主要原因,一是光伏指標(biāo)下發(fā)遲滯,二是光伏產(chǎn)業(yè)鏈漲價(jià)潮帶來(lái)的成本飆升。從今年組件中標(biāo)價(jià)格來(lái)看,主流產(chǎn)品535W/540W高效組價(jià)中標(biāo)價(jià)格由1.5元一路飆升至2字頭,最高中標(biāo)價(jià)格達(dá)到2.15元/W。

組件價(jià)格上漲直接影響了項(xiàng)目的可行性,西北勘測(cè)設(shè)計(jì)研究院有限公司新能源工程院總工程師、規(guī)劃研究中心主任惠星在由北極星太陽(yáng)能光伏網(wǎng)、華為數(shù)字能源技術(shù)有限公司聯(lián)合主辦的“2021年光伏新時(shí)代論壇”上分析指出,當(dāng)組件價(jià)格在1.9元/W左右,如河北三類區(qū)域、上海、江蘇、安徽區(qū)域不具備經(jīng)濟(jì)性,個(gè)別地區(qū)如湖北、湖南區(qū)域組件價(jià)格高于1.8元時(shí)不具備經(jīng)濟(jì)性。

近期隨著硅料、硅片價(jià)格相繼下調(diào),組件中標(biāo)價(jià)格跌至1.8元/W左右,2022年隨著組件產(chǎn)能釋放,光伏市場(chǎng)前景如何?

2022年中國(guó)光伏裝機(jī)75GW+

從業(yè)內(nèi)專家和分析機(jī)構(gòu)的預(yù)判來(lái)看,2022年光伏市場(chǎng)需求強(qiáng)勁。在2021年光伏新時(shí)代論壇上,IHS Markit的高級(jí)分析師胡丹預(yù)測(cè),全球光伏新增裝機(jī)在2022年將達(dá)到220GW,前十大市場(chǎng)以外的新興市場(chǎng)裝機(jī)比重從23%提升到接近30%。

中國(guó)光伏行業(yè)協(xié)會(huì)名譽(yù)理事長(zhǎng)王勃華此前在2021中國(guó)光伏行業(yè)年度大會(huì)上預(yù)測(cè),在大基地項(xiàng)目、分布式光伏及儲(chǔ)備保障性項(xiàng)目的帶動(dòng)下,2022年中國(guó)光伏新增裝機(jī)增至75GW以上。

中國(guó)新能源電力投融資聯(lián)盟秘書長(zhǎng)彭澎同樣看好分布式光伏的發(fā)展?jié)摿Γ谒磥?lái),整個(gè)“十四五”如果分布式光伏占不到一半的裝機(jī)規(guī)模,中國(guó)年新增裝機(jī)很難突破80GW的瓶頸。她認(rèn)為未來(lái)分布式有三大趨勢(shì),一戶用連片開(kāi)發(fā)將促使投資企業(yè)承擔(dān)改造線路的費(fèi)用,二工商業(yè)分布式市場(chǎng)化交易將在新的交易規(guī)則下實(shí)現(xiàn),三未來(lái)在工商業(yè)+戶用附近加配儲(chǔ)能,將來(lái)很有可能作為優(yōu)質(zhì)電力市場(chǎng)側(cè)的一個(gè)電源點(diǎn),比如參加現(xiàn)貨市場(chǎng)。

(文章來(lái)源:北極星太陽(yáng)能光伏網(wǎng))

|

COPYRIGHT ? 2018-2020. 深圳市捷佳偉創(chuàng)新能源裝備股份有限公司,All Rights Reserved