光伏“內(nèi)卷”背后:n型技術的爆發(fā)、混戰(zhàn)與進化

隨著光伏技術全面邁入n型時代,n型組件的市場份額迅速擴大。據(jù)索比光伏網(wǎng)統(tǒng)計,2022年全球n型組件出貨量僅為約20GW,而2023年這一數(shù)字已增至約121GW,實現(xiàn)了五倍增長。預計到2024年,n型組件出貨量將進一步攀升至400GW,占全球市場的80%以上。其中,n型TOPCon組件預計占比超過70%,正式成為市場主流,n型技術的發(fā)展速度遠遠超出人們的預期。

回顧光伏行業(yè)的發(fā)展歷程,可以清晰地看到技術迭代正以驚人的速度推進。2017年以后,PERC接棒BSF電池,用五年時間將市場占比從15%提升至91.2%;而n型替代p型技術,僅用了兩年。行業(yè)更加“內(nèi)卷”的背后,是科技發(fā)展的必然規(guī)律,也是市場對更高效率、更低成本技術的不懈追求。

在索比光伏網(wǎng)主辦的2023“光能杯”跨年分享會上,n型技術領軍人物、一道新能CTO宋登元指出,光伏行業(yè)不存在所謂的“終極技術”。任何技術都不會停滯不前,而是在不斷創(chuàng)新和迭代中持續(xù)發(fā)展,永無止境。

如今,我們不禁要思考:n型技術發(fā)展到什么階段了?TOPCon的“花期”還能持續(xù)多久?下一代光伏技術究竟是什么?

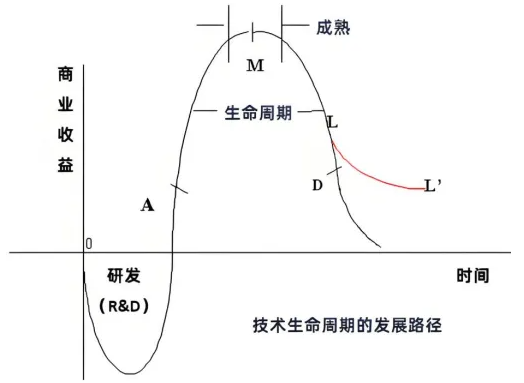

根據(jù)技術生命周期(TLC)理論,一項技術的發(fā)展通常經(jīng)歷四個階段:研發(fā)期、成長期、成熟期和衰退期。目前,光伏n型技術正處于從成長期向成熟期過渡的黃金階段,市場規(guī)模持續(xù)擴大,入局企業(yè)不斷增加,應用場景也日益多樣化。

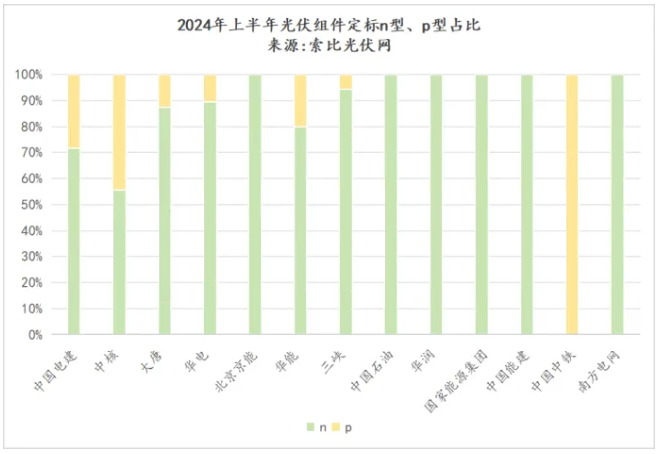

據(jù)電力設計院專家介紹,在下游應用環(huán)節(jié),n型組件高效率、高功率、高雙面率、高發(fā)電量、低LCOE等優(yōu)勢已得到廣泛認可。索比光伏網(wǎng)統(tǒng)計數(shù)據(jù)顯示,2024年上半年光伏組件公開招標規(guī)模超過172GW,同比增長40%。通過分析各企業(yè)的組件招標型號可以看出,n型技術已占據(jù)絕對主導地位,整體占比超過八成,部分招標中甚至已達到100%。

在產(chǎn)業(yè)鏈價格普遍下滑的背景下,n型高效產(chǎn)品也成為了光伏企業(yè)突圍競爭的關鍵策略。截至目前,超過80%的企業(yè)選擇n型TOPCon作為主要技術路線,不少于15家企業(yè)明確提出,2024年n型組件出貨量占比超過60%,Top9組件企業(yè)中至少5家提出了70%以上的n型占比目標,最高達到90%。

與此同時,TOPCon技術領域的競賽正在持續(xù)升溫。據(jù)了解,通過采用正面接觸鈍化技術、正背面圖形化設計、摻雜poly改性、多層材料接觸鈍化結(jié)構(gòu)設計以及改進金屬化工藝等一系列創(chuàng)新手段,未來TOPCon電池效率有望實現(xiàn)1%至2%的提升,逐步逼近29.4%的晶硅電池理論極限。

在不久前由中國光伏行業(yè)協(xié)會主辦的“2024 TOPCon太陽能電池技術發(fā)展趨勢研討會”上,一道新能CTO宋登元指出,以25.5%的效率為基礎,在不改變TOPCon電池結(jié)構(gòu)的情況下,產(chǎn)業(yè)化效率提升至27.5%以上完全可行。而針對后續(xù)28%的效率目標,一道新能提出了兩條技術路徑:

第一,基于現(xiàn)有材料和結(jié)構(gòu),進一步優(yōu)化電池前后面的效率。盡管背面已經(jīng)實現(xiàn)了全面接觸鈍化,但目前80微米的Poly-Si膜厚度仍較大,容易導致長波光的寄生吸收,進而降低短路電流,未來將其厚度減至50微米以下有助于顯著提升電流。此外,仿真研究表明,正面改進對效率的提升比背面更為顯著。通過在正面引入接觸鈍化技術,如Poly-finger,并提升發(fā)射極方塊電阻、降低金屬柵線下的復合電流,可有效提高電池的開路電壓和填充因子,從而推進效率的提升。

第二,研發(fā)新材料體系。現(xiàn)有的接觸鈍化技術依賴載流子選擇性接觸,即在TOPCon電池中,隧穿氧化物能有效選擇電子作為載流子。通過研發(fā)新型選擇性載流子接觸材料,并結(jié)合不同功函數(shù)的材料,可以在正面實現(xiàn)對空穴的高效選擇。這種結(jié)構(gòu)被稱為TOPCon/CSPC(選擇性載流子接觸結(jié)構(gòu)),有望將效率提升至28%以上,甚至接近晶硅電池的理論極限。

對于n型技術的“下一站”,業(yè)內(nèi)普遍看好基于晶硅的疊層電池技術,以突破晶硅電池29.4%的理論極限。值得關注的是,作為n型技術的領軍者,一道新能自創(chuàng)立以來持續(xù)保持大量的研發(fā)投入。從建立國內(nèi)首條n型TOPCon產(chǎn)品研發(fā)生產(chǎn)線,到在短短8個月內(nèi)三次打破世界紀錄,電池生產(chǎn)線的量產(chǎn)平均效率已達到26.6%。同時,公司還圍繞領先的TOPCon技術,前瞻性地布局了TOPCon4.0、TBC、SCPC、TSiP和SFOS五大技術路線。

其中,TSiP疊層電池采用了開路電壓超過742mv的TOPCon4.0作為底電池,結(jié)合寬帶隙、高穩(wěn)定性的鈣鈦礦頂電池,中間界面層采用與常規(guī)界面層(如TCO或摻雜非晶硅/多晶硅材料)不同的新型界面材料,使得在降低光寄生吸收的同時,載流子傳輸性能得到了大幅提升。目前實驗室小面積TSiP疊層電池效率已經(jīng)突破了32.3%,并持續(xù)向35%的目標邁進。

宋登元強調(diào),光伏的本質(zhì)始終是一種能源,核心的產(chǎn)品是電,下游客戶更為關注的關鍵是產(chǎn)品的性價比,即度電成本(LCOE)。根據(jù)《中國的能源轉(zhuǎn)型》白皮書,我國已經(jīng)建成完備的光伏全產(chǎn)業(yè)鏈研發(fā)設計和集成制造體系。目前,我國對TOPCon整線全套核心設備自主可控,在制造業(yè)規(guī)模、產(chǎn)業(yè)化技術水平、應用市場拓展等方面均位居全球前列,使得產(chǎn)線投資及電池、組件所用輔材的成本相比其他技術具有顯著的經(jīng)濟性,有力推動了整體成本的持續(xù)下降。

n型技術憑借其低度電成本的顯著優(yōu)勢,不僅滿足了當前市場需求,還為未來的技術升級和優(yōu)化奠定了基礎。可以預見,n型技術具備延長生命周期的巨大潛力,將在更長的周期內(nèi)持續(xù)引領市場,成為光伏行業(yè)未來發(fā)展的關鍵驅(qū)動力。

(文章來源:索比光伏網(wǎng))